A.賃貸と購入の毎月支払い額に大きな差はないので「持ち家」がお得です。

購入を選べば、初期費用として頭金や諸経費、住んでいくうちにリフォームや修繕費などが必要です。

しかし、住宅購入は今の家賃と大きく変わらない無理のない予算で買えばリスクを小さくできます。

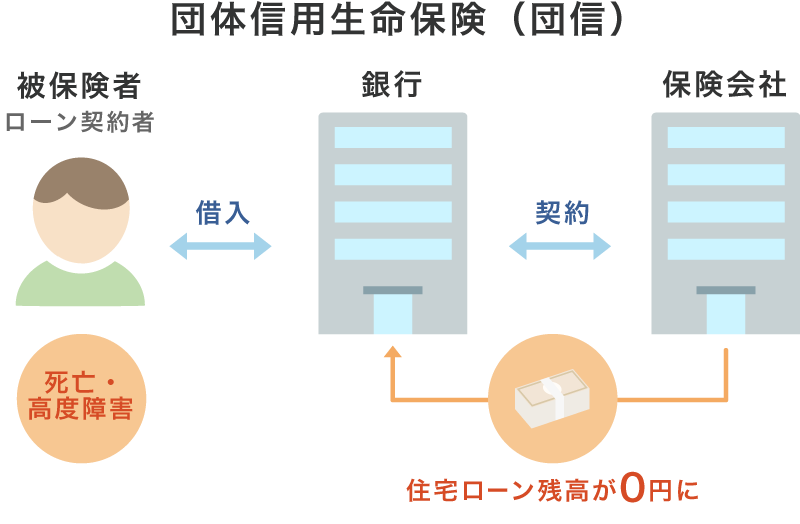

また、契約者に万が一の事態があった場合、住宅ローン契約時に加入する団体信用保険で返済はゼロになります。

団体信用生命保険とは?

団体信用生命保険とは、住宅ローンの契約者が死亡または高度障害状態になり、ローンの支払いが難しい状況に陥った際に、保険会社から金融機関に残りのローンの返済が行われる生命保険で、業界では「団信」と略されます。

一方で賃貸を選べば、ライフステージによって途中で住み替えを挟む可能性が高く、敷金、礼金、仲介手数料や更新料、引っ越し費用などが必要になり、さらに老後も賃料を支払い続けます。

まだ住宅を借りれる場合はいいのですが、高齢になると賃貸人から借りる事を拒否されます。

一見すると、賃貸は自由度が高そうです。

しかし、現実的ですが見落としがちな落とし穴が4つあります。

(1)70歳を過ぎても家賃を支払い続けられるか

(2)そもそも高齢時に借りれる希望の住まいがない

(3)70までの家賃総額で既に中古物件を買えていた事実

(4)大きな病気になると職につけなくなる

等

※不動産を購入後に大きな病気になった場合等は、団体信用生命保険によって住宅ローンの残債が0になる可能性があります。

以上のことを踏まえて、購入か賃貸かで迷っている人は「無理のない予算(家賃と同額等)」で購入を検討してみてください。

もし、住宅ローンが残っていた場合でも、支払いから10年以上経っている場合には売却額が残債を下回る可能性は少なくなります。

住宅ローンを組むのが遅く、完済出来ない場合にでも老後の資金確保に役立つ点もお勧めです。

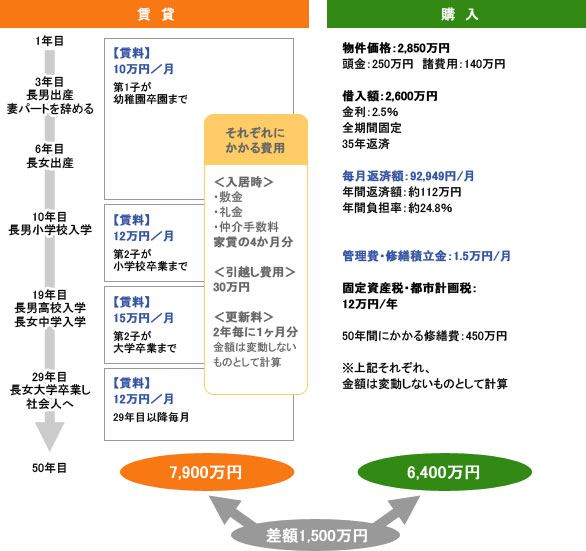

賃貸と購入の生涯費用比較

上記に加え、購入の場合、完済後に売却をすれば数千万の資金が調達できます。

調べるとわかりますが、都内の不動産は築50年でも大きな価格の下落はありません。

また、毎月のローン返済額の金額で賃貸を借りる場合、グレードは落ちてしまいます。

諸々、検討する必要はありますが、現在賃貸住まいで社宅補助が少ない場合や35歳を越えている場合等には、早期の購入をお勧めいたします。

'

'