A.ある程度のゆとりをもって資金計画を組み、購入しましょう。

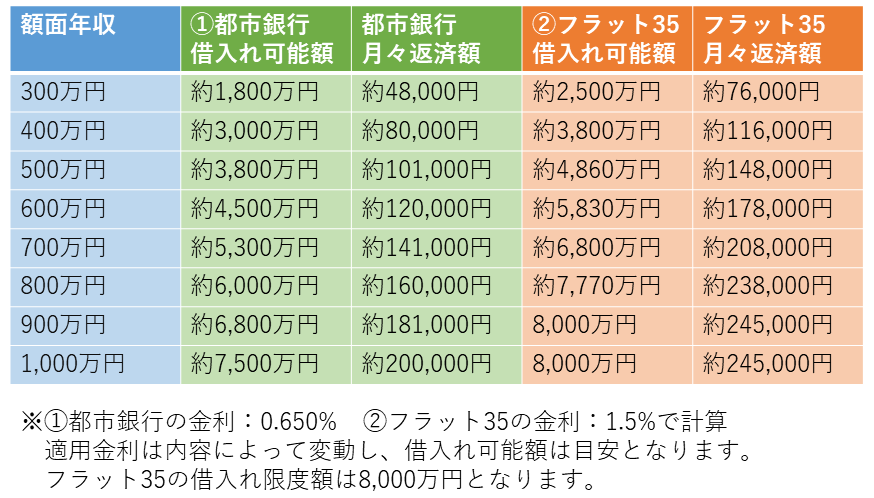

下記の表は年収別の住宅ローン借入れ目安となります。

※お勤め先やご年齢によっても変動します。

ここで重要になってくるのは「借入れできる額」と「返済できる額」は違うということです。

借入れ額を多くすれば、購入予算を増やすことができ、リノベーション等にお金を回すことができます。

しかし、当然ながら毎月の返済負担額も上がり、住宅ローン貧乏という事態にもなりかねません。

不動産を購入すると、住宅ローン以外に以下の費用が発生いたします。

①管理費、修繕積立金、町内会費等

②固定資産税・都市計画税

③火災・地震保険

④経年劣化によるリフォーム費用

上記費用も想定して予算を組み立てる必要があります。

また、実際は同じ年収でも、どの程度の金額をローン返済に充てられるかは、家庭によって違います。

お子様のいる世帯では、教育費の支出が大きくなるでしょう。

無理な住宅ローンを組んで、毎日の食事や趣味等を疎かにしてしまうと、住宅購入が本末転倒となってしまいます。

家は現在よりも幸せになるために購入するモノですが、多くの方が終着点ではないはずです。

将来どのような形になるかを想像し、予算を決めた方が得策です。

'

'