A.現在、賃貸住まいで購入を遅らせる場合にはリスクがあります。

理由は4点あります。

1.マイホームの買い時は「健康なうち」

意外と知られていないのですが、住宅ローンを組むためには原則「団体信用保険(生命保険)への加入」が条件になるからです。

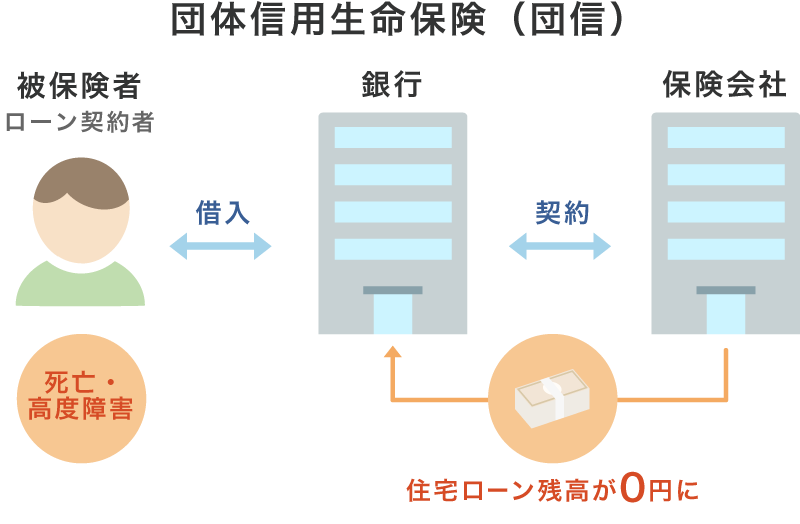

・団体信用生命保険とは?

団体信用生命保険とは、住宅ローンの契約者が死亡または高度障害状態になり、ローンの支払いが難しい状況に陥った際に、保険会社から金融機関に残りのローンの返済が行われる生命保険で、業界では「団信」と略されます。

実際、この加入条件があるため、収入面ではまったく問題ないのに「1年前に手術した」、「こんな持病がある」…など、健康面に問題があって住宅ローンを借りられない人も多いのが現状です。

団体信用生命保険の告知書では、原則3年以内の手術歴と3ヶ月以内の通院歴、慢性的な薬の服用を確認されます。

上記に該当していても完治していれば問題ない場合もありますが、精密検査を求めれる可能性もあります。

数年後に健康かどうかは誰にもわかりませんし、年齢を重ねるほど健康リスクも高まってきます。

まだ健康だから大丈夫という時に購入を検討した方が得策です。

また、金融機関によっては、通常の団体生命保険を強化した商品も存在します。

7大疾病に対応していたり、診断されると、その時点で住宅ローンの残債がゼロになる商品もあります。

ただし、こちらは通常の団体生命保険よりも加入条件が厳しくなっているので、加入出来ない方も多くなります。

2.物件価格と金利をセットで考えるべき

現在は過去最大の優遇金利時代です。

ネット銀行だと0.399%等も登場しており、住宅ローンは割安となっております。

これは日銀のゼロ金利政策による産物ですが、10年前に住宅ローンを組んだ方との差は総支払い額で相当なモノとなります。

仮に物件価格が下落したとしても、金利が上昇すれば、月々の返済額にも大きな影響を及ぼします。

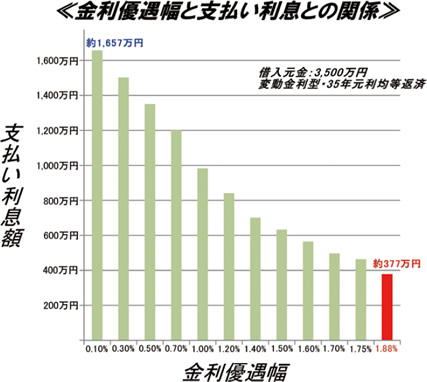

「借入金3,500万円・35年元利金等」の総支払額の差額は、金利1%と金利2%で約719万円にもなります。

現在は史上最低金利なので、今後上昇する可能性は十分にあります。

・支払い総額の関係図

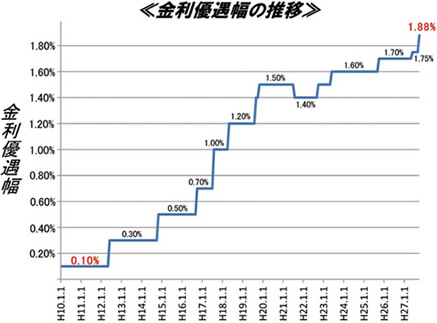

・過去の金利優遇推移図

・過去の店頭金利推移

上記でわかるのが銀行の店頭金利は20年間大きく変動していなく、2.475%に落ち着いているということです。

現在の住宅ローン低金利は金利優遇が要因となっています。

(1)店頭金利(基準金利)

「店頭金利」は各金融機関が独自に決めている金利のことで、いわゆる“住宅ローン金利”の基準となるものです。

そのため、「基準金利」と呼んでいる金融機関もあります。

同じ金利タイプ同士でも、金融機関ごとに決めているため、金利は異なります。

変動金利(半年型)、当初固定金利型の10年固定など、金利タイプごとにそれぞれ店頭金利が定められています。

(2)優遇金利

優遇金利は店頭金利から引き下げられる金利幅のことです。

例えば、「優遇金利1%」とあれば、店頭金利から1%の引き下げをしてもらえます。

ただし金融機関によって、優遇金利の幅は異なります。

〇%~〇%というように、引き下げの金利に幅があるところもあれば、一律にしているところもあります。

(3)適用金利

店頭金利から、一定の金利を引き下げたものが「適用金利」で、これが実際に借入時に適用される金利のことです。

店頭金利が値引き前(引き下げ前)の金利だとすると、適用金利は値引き後(引き下げ後)の金利というイメージです。

返済額はこの適用金利を使って計算されます。

店頭金利に変動があったとしても、優遇金利は適用され続けますので、優遇金利幅が大きい時期に住宅ローンを組むのが得策です。

3.住宅ローンの完済期日が定年を大きく超えてしまう

住宅ローンは原則35年までの期間で79歳前後まで組む事が出来ます。

これは44歳までの方であれば35年ローンを組める事になります。

実際に購入される方で完済を70歳を超える方は多くおります。

ただし、多くの方が70歳になって現役と同じ給料は貰えないはずです。

ご実家等がある場合やお子様が独り立ちするまでの住処で将来売却を前提であれば、完済が70歳を超えるような形でも問題ないかと思います。

もし、住宅ローンが残っていた場合でも、支払いから10年以上経っている場合、売却額が残債を下回る可能性は少なくなるからです。

住宅ローンを組むのが遅く、完済出来ない場合にでも、将来売却をすれば老後の資金確保に役立ちます。

購入が遅くなったとしても、一生賃貸よりは購入を選択した方が無難です。

ただし、物件購入が遅くなり、住宅ローンの支払い期間を短縮すると元金支払い部分が大きくなり、毎月の支払額が高くなってしまいます。

現時点で支払い可能であっても、将来支払えなくなる金額でローンを組むのは危険なので、終の住処にする場合、ここはしっかりと計画する必要があります。

4.そもそも景気後退時には不動産購入どころではない

都内の地価が上がり始めた2018年辺りから、不動産相場の暴落リスクが多く囁かれています。

実際、リーマンショックと地震のダブルパンチを受けた2011年辺りは不動産の底値になります。

ただし、その時期に不動産を購入した方は多くありません。

会社の雇用が安定していなかったり、ボーナスカットがされている先行き不透明な状況で購入するどころではなかったからです。

株もですが、底値を見極めて購入するという事が現実的ではない事を認識すれば、過去の相場を気にする事は少なくなります。

また、リーマンショックの際に新築分譲業者は多く潰れ、現在の新築供給戸数は10数年前の半数程になっております。

それに伴い、立地の良いマンションは値崩れしにくい状態になっているので、景気後退が起こったとしても、2011年辺りの水準まで落ちる可能性は少なくなっています。

その期間を待つ間にも年は重ねていくので、完済期間は遅くなってきます。

上記4つの理由から、景気後退まで購入を待つのはリスクがあります。

社宅補助がなく(少なく)、家賃とローン支払い額に差異が少ない場合には健康なうちに購入すべきです。

社宅補助がある場合でも、大体の会社は40歳まで等制限があるかと思います。

40歳を越えてローンを組む場合、満期を65歳等に設定すると、住宅ローンの毎月支払い額が大きくなり、最終的に返済できなくなる場合があります。

時期はケースバイケースになりますが、遅らせると厳しくなるのは間違いありません。

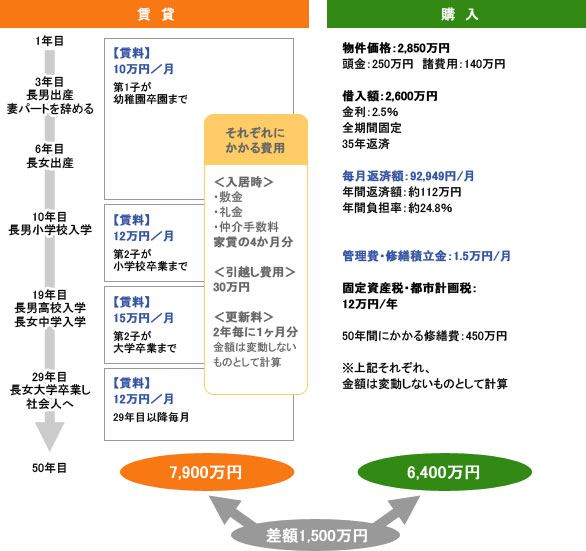

◇賃貸と購入の生涯費用比較

上記に加え、購入の場合、完済後に売却をすれば数千万の資金が調達できます。

調べるとわかりますが、都内の不動産は築50年でも大きな価格の下落はありません。

また、毎月のローン返済額の金額で賃貸を借りる場合、グレードは落ちてしまいます。

諸々、検討する必要はありますが、現在賃貸住まいで社宅補助が少ない場合や35歳を越えている場合等には、早期の購入をお勧めいたします。

'

'